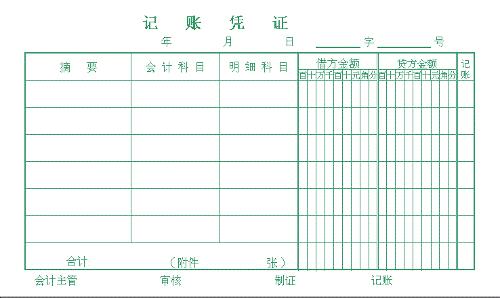

记账凭证是记录公司各项业务事项发生的证明文件,它是财务会计工作的基础。每一次经济业务活动发生时,都要及时制作并填写凭证,这对于公司的财务管理具有非常重要的意义。

记账凭证的基本内容包括凭证字号、日期、摘要、借方和贷方。其中凭证字号是指每一张凭证特有的编号,日期为经济业务发生的具体日期,摘要是对业务事项的简要描述,借方是指资产、费用、损失等的发生增加,贷方是指负债、所有者权益、收入等的发生增加。

凭证的*应当符合规范化标准,不能存在模糊不清、不具体的内容。在填写凭证时,应当严格按照记账凭证格式的要求进行,确保凭证的合法性和准确性。同时,为了避免误*作,凭证应当先由审核人进行审核,再填写相应内容。

根据*的内容和用途,记账凭证可分为原始凭证、转账凭证、汇兑凭证、调节凭证等。其中,原始凭证是指按业务的真实情况*的单项凭证;转账凭证是指把原始凭证上的借贷分录分别分录在两张凭证上的过程;汇兑凭证是指用多种货币结算的业务中所使用的凭证;调节凭证是指用于调整记账凭证出现的错误和遗漏等特殊情况,以达到准确反映账务的目的。

对于每一张记账凭证,都要进行及时的归档,建立严密的档案管理制度,确保凭证的完整性、可检索性和保密性。并且,在日后的财务审计工作中,记账凭证的档案管理是必须的环节之一,凭证档案的不完整性或毁损可能会严重影响公司的财务管理。

为了保证公司财务会计工作的准确性和真实性,每一张记账凭证都应当进行及时的对账核对。对于凭证的借贷方面以及摘要、日期等信息都应当进行核对,防止存在错误发生。并且,在日常运营过程中,应当及时梳理和整理,使得凭证信息的准确性和完整性得以保障。

以上就是记账凭证的基本内容和应当注意的事项,凭证的正确*和管理是保证公司财务会计准确可靠的基础。做好这些工作,对公司的经济运营和财务管理都具有重要的意义。

上一篇:电脑音响无声音是什么原因电脑音响无声音怎...

下一篇:秒收录新版管理平台正式上线...